я за офисный планктон грил, единицы ходили в офис или не потеряли в доходе, подавляющей массе на удаленке срезали чота, нет смысла платить стока же за меньшую производительность в бизнесе вроде, неполная занятость, короче. а госы, грубо, либо богатые начальнеги, либо нищие исполнители, обе категории в покупателей хат в пандемию не слишком входят, первым не надо, вторым не на чтоgalina_io писал(а) 04 июн 2021, 06:51Доходы упали у сферы обслуживания. Весь бюджет спокойно продолжил получать зарплату, как и госкорпорации и прочий офисный планктон, который 'работает' в Мск. Это очень значимая часть населения, так что про единицы - явный перебор

а где все это написано и из чего следует? мы вроде прогнозов не давали, а грили о причинах ростаgalina_io писал(а) 04 июн 2021, 06:51По Вашему (и Shuran'a) мнению владельцев ПВ – в избытке и вопрос только в размере платежа = рынок встанет с повышением ставки.

Отправлено спустя 5 минут 54 секунды:Fila писал(а) 23 май 2021, 08:59Все же понятно.

Низкая ставка по ипотеке в целом, и субсидирование новостроек в частности - основной фактор.

Кроме того, низкий доход по депозитам и ограничение турпоездок за рубеж тоже свою роль сыграли.

Переход на проектное финансирование выполняет роль демпфера в ценовой политике застройщиков. Теперь им нет необходимости цены снижать чтобы получить финансирование, при плановой поддержке банков они долгое время могут их держать с помощью своих инд. программ.

Все это в совокупности создало в моменте "идеальный шторм" на рынке недвижимости и привело к такому скачку цен.

это точно, вы верите в какие-то мифические пару процентилей страны, которые в пандемию вышли на рынок и начали втаривать метры, в т.ч. на выигранное на бирже и сэкономленное на отпуске, а я более прозаичен и придерживаюсь менее радикальных взглядов, см. цитату Филы выше. что касается графиков выдачи кредитов на вторичку, которая опережает выдачу на первичку - исторически сделок на вторичке больше, это рынок недвиги, а не фьючерсов, просто рыночная ставка на вторичку тоже обновляла минимальный экстремум, ну и рост цен на вторичку за год в 1,5-2 раза ниже первички по разным оценкам (15-20% vs 30%), это льготка в чистом виде, плюс вы почему-то считаете, что МРН это, в основном, бюджет от 15 лямов и имеет большой вклад в рост цен, а я грю, что медианная покупка это "всего лишь" 12-13 лямов, (в массовом 11,4, а с учетом премиум-элитки 17 как средневзвешенная)galina_io писал(а) 04 июн 2021, 06:51В целом наш взгляд на рынок различается тем

и основной рост был в этом сегменте, дорогие тоже выросли, но не настолько. потому что льготка. вкладом хат от 30 лямов можно тупо пренебречь, их до 10 % на рынке в штуках, но они увеличивают медианную цену на неск лямов, т.е. на 25-30%Shuran писал(а) 03 июн 2021, 11:31В целом новостройки столицы 2020 года стали менее доступными без учета ипотеки. По подсчетам аналитиков «Метриум», московской семье с двумя работающими взрослыми в конце 2020 понадобилось бы 8 лет и 6 месяцев, чтобы накопить на квартиру в массовой новостройке по средней цене, которая составила 11,4 млн рублей.

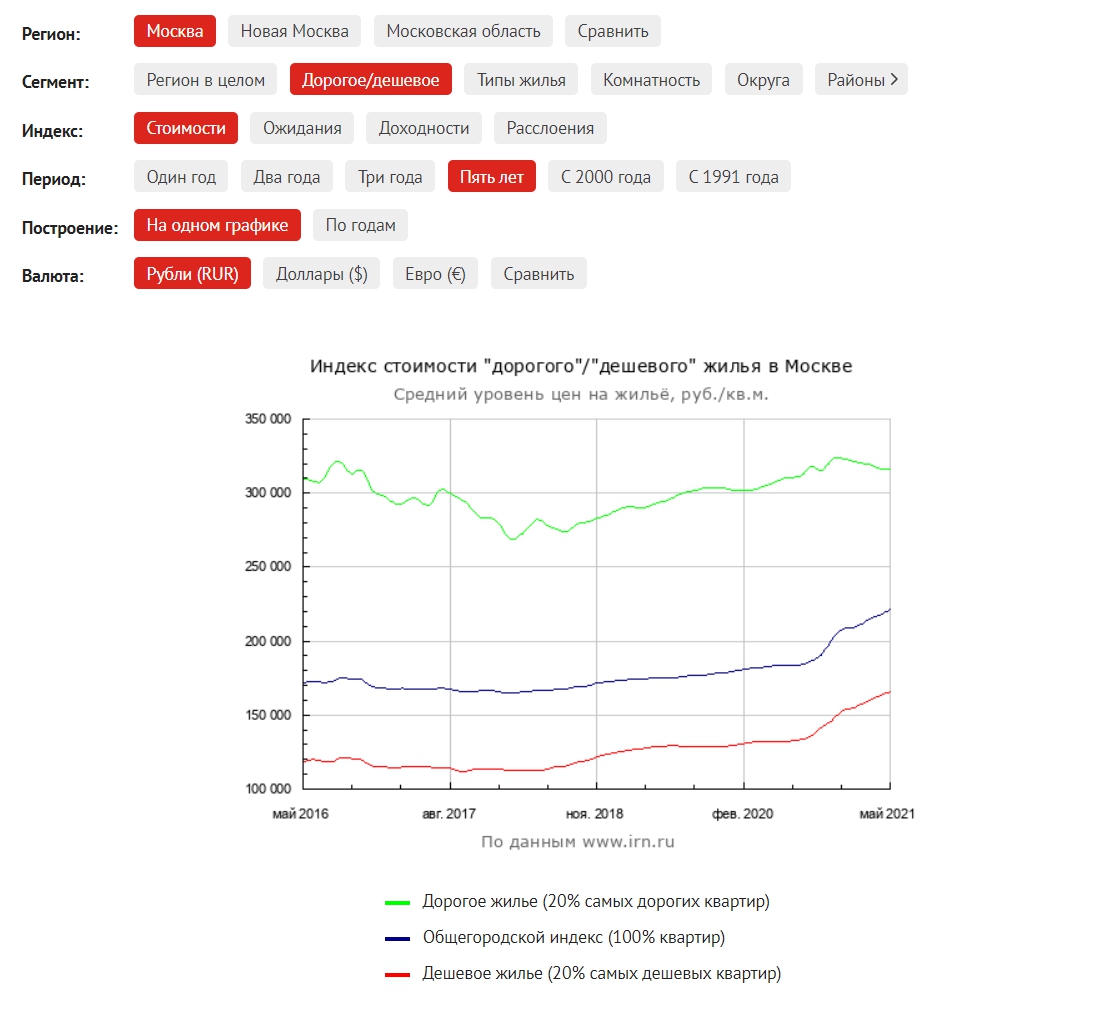

как дорожает дорогое и дешевое жилье:По итогам 2020 года рынок вторичного жилья Москвы догнал новостройки: в наиболее ликвидных сегментах рост цен достиг 20%, а менее ликвидное дорогое жилье подросло примерно на 10%.

Читать полностью: https://www.irn.ru/news/139270.html

Отправлено спустя 47 минут 30 секунд:

цены лучше на сайтах застроев смареть, а не на ирн, студий 16% рынка, гляньте пик/гранель в ювао, например, а там 27% рынка новостроя мск в штуках...плюс новая мск, да и область тоже входит в регионgalina_io писал(а) 04 июн 2021, 06:51А что в Мск сейчас можно что-то купить за 5 лямов? Помнится по осени irn-щик писал, что в мск (старые границы) студии начинаются с 7… Передергиваете? ;-))

Отправлено спустя 4 минуты 21 секунду:

я сайт ЦБ не настока знаю, как вы) щас нагуглил:galina_io писал(а) 04 июн 2021, 06:51Если дадите ссылку, буду очень благодарна.

в массовом и дорогих сегментах (от 30 лямов) эти доли отличаются в разы, искать ссылку?)Средний первоначальный взнос по ипотеке в Сбербанке составил 32% стоимости жилья

https://tass.ru/nedvizhimost/10985703

зы оживите у нас тему "финансовых рынков и трендов", плз, с удовольствием почитаю, оч нра ваш аналитический подход, просто недвига не ваш профиль, (вы быстро научитесь, хотя зачем...тут 15% годовых - уже норм инвест, с биржей не сравнить) там основной юзер дома в америке строит и совсем пропал)) тока там про недвигу не надо, про фин рынки и глобальное макро. и в теме про торги на бирже с "гуру" слабовато, у вас есть все шансы)