Средний размер первоначального взноса по ипотеке в Сбербанке составляет 32%

По данным электронной площадки Сбербанка для покупки недвижимости «ДомКлик», средний размер первоначального взноса на первичном и вторичном рынках жилья в России составляет 32% от стоимости недвижимости, сообщается в пресс-релизе Сбербанка.

При этом средний размер первоначального взноса на первичном рынке на февраль этого года составил 1,9 млн рублей. На вторичном рынке в аналогичный период взнос достиг 1,6 млн рублей.

«Ипотека остаётся одним из популярных способов приобретения жилплощади. Рынок продолжает расти в этом году, мы видим это по нашему портфелю. Самое главное, что не теряется качество займов. Мы посмотрели на портфель кредитов, которые были оформлены в СберБанке в начале этого года, и увидели, что размер среднего размера первоначального взноса по стране составляет 32% от стоимости квартиры. Напомню, например, первоначальные взносы на новостройки и квартиры на вторичном рынке начинаются от 10%. Но люди стараются быстрее расплатиться с ипотекой. В среднем они выплачивают кредит за 4,5 года. Конечно, я говорю о данных СберБанка», - рассказал вице-президент, директор дивизиона «ДомКлик» Сбербанка Николай Васёв.

Читать полностью: https://www.irn.ru/news/140638.html

зы прям не верицца, не знаю точные цифры щас, но по мск лет 10 назад дельтакредит писала про 7 лет

Ипотека: Новости рынка, нюансы

-

Shuran

- админ

- Сообщения: 36364

- Зарегистрирован: 12 сен 2015, 20:13

- Пол: Мужской

- Благодарил: 30479 раз

- Поблагодарили: 23953 раза

- Не в сети

Сбербанк увеличил максимальную сумму рефинансирования ипотеки до 85% от стоимости недвижимости

Сбербанк увеличил максимальную сумму рефинансирования ипотечных кредитов других банков с 80% до 85% от стоимости недвижимости. Рефинансировать ипотеку в Сбербанке можно по ставке от 7,9% годовых на сумму до 30 млн рублей, сообщается в пресс-релизе банка.

Вместе с ипотечным кредитом можно рефинансировать потребительские кредиты и задолженность по кредитной карте других банков, а также получить до одного миллиона рублей на любые цели.

Для рефинансирования ипотеки клиентам не потребуется предоставлять справки об остатке задолженности в другом банке.

Читать полностью: https://www.irn.ru/news/140652.html

Сбербанк увеличил максимальную сумму рефинансирования ипотечных кредитов других банков с 80% до 85% от стоимости недвижимости. Рефинансировать ипотеку в Сбербанке можно по ставке от 7,9% годовых на сумму до 30 млн рублей, сообщается в пресс-релизе банка.

Вместе с ипотечным кредитом можно рефинансировать потребительские кредиты и задолженность по кредитной карте других банков, а также получить до одного миллиона рублей на любые цели.

Для рефинансирования ипотеки клиентам не потребуется предоставлять справки об остатке задолженности в другом банке.

Читать полностью: https://www.irn.ru/news/140652.html

-

galina_io

- новичок

- Сообщения: 30

- Зарегистрирован: 11 фев 2021, 13:47

- Пол: Женский

- Благодарила: 11 раз

- Поблагодарили: 68 раз

- Не в сети

Райф озвучивает такие же данные:Shuran писал(а) 24 мар 2021, 21:18не знаю точные цифры щас, но по мск лет 10 назад дельтакредит писала про 7 лет

Источник: https://tass.ru/nedvizhimost/11009473Как уточнил в беседе с ТАСС руководитель направления по развитию ипотечного кредитования Райффайзенбанка Антон Красильников, в банке в среднем ипотечный кредит берут на 15 лет, однако выплачивают его за семь лет.

- За это сообщение автора поблагодарил 1 человек:

- Shuran

-

leon78

- новичок

- Сообщения: 63

- Зарегистрирован: 27 июл 2018, 17:59

- Пол: Мужской

- Благодарил: 21 раз

- Поблагодарили: 36 раз

- Не в сети

Хочу рефинансировать ипотеку.

Открытие одобрило под 7,5%, ВТБ под 7,9%.

Судя по отзывам, ВТБ более дружественный к клиентам.

Имеет смысл рефинансироваться в ВТБ, или с Открытием больших проблем не будет?

Открытие одобрило под 7,5%, ВТБ под 7,9%.

Судя по отзывам, ВТБ более дружественный к клиентам.

Имеет смысл рефинансироваться в ВТБ, или с Открытием больших проблем не будет?

-

VmV

- новичок

- Сообщения: 27

- Зарегистрирован: 08 дек 2020, 22:03

- Пол: Мужской

- Благодарил: 6 раз

- Поблагодарили: 11 раз

- Не в сети

Имею опыт работы по ипотеке и с теми, и с другими. В т.ч. по рефинансированию. В открытии как раз недавно рефинансировались, всё понравилось, комфортно и без проблем прошлоleon78 писал(а) 06 апр 2021, 11:09Хочу рефинансировать ипотеку.

Открытие одобрило под 7,5%, ВТБ под 7,9%.

Судя по отзывам, ВТБ более дружественный к клиентам.

Имеет смысл рефинансироваться в ВТБ, или с Открытием больших проблем не будет?

-

Antoinette

- новичок

- Сообщения: 34

- Зарегистрирован: 18 июл 2018, 12:16

- Пол: Женский

- Благодарила: 65 раз

- Поблагодарили: 19 раз

- Не в сети

Вы свои затраты на круг считали? Разница ВТБ/дом.рф/Открытие в страховой премии в сторонних компаниях, если считали, то как минимум разница в ставке перебивается разницей страховки и сумма для ее расчета на 10% выше суммы ипотеки. По докам - в ВТБ сейчас без справок рассматривают, но на «меньший» срок (на 20 макс вроде).leon78 писал(а) 06 апр 2021, 11:09Хочу рефинансировать ипотеку.

Открытие одобрило под 7,5%, ВТБ под 7,9%.

Судя по отзывам, ВТБ более дружественный к клиентам.

Имеет смысл рефинансироваться в ВТБ, или с Открытием больших проблем не будет?

Те если б считали - выбор был бы очевиден с т.з. затрат.

-

VmV

- новичок

- Сообщения: 27

- Зарегистрирован: 08 дек 2020, 22:03

- Пол: Мужской

- Благодарил: 6 раз

- Поблагодарили: 11 раз

- Не в сети

С ДОМ.РФ вообще не стоит связываться, повелся на низкую ставку и рефинансирования там, проклял все на свете) хуже банка не встречал: сроки срываются абсолютно все, обратной связи ни от кого не дождёшься, на письма не отвечают, на каждом этапе только жестко пинать - по-другому не сдвинешься, всем на всё пофиг, страховка в 1.5-2 раза дороже, чем у конкурентов. В общем, удивительный банк

-

leon78

- новичок

- Сообщения: 63

- Зарегистрирован: 27 июл 2018, 17:59

- Пол: Мужской

- Благодарил: 21 раз

- Поблагодарили: 36 раз

- Не в сети

Размер страховки никто не озвучивал. Попробую узнать в страховой, собирался текущую переоформитьAntoinette писал(а) 06 апр 2021, 11:32Вы свои затраты на круг считали? Разница ВТБ/дом.рф/Открытие в страховой премии в сторонних компаниях, если считали, то как минимум разница в ставке перебивается разницей страховки и сумма для ее расчета на 10% выше суммы ипотеки

-

Antoinette

- новичок

- Сообщения: 34

- Зарегистрирован: 18 июл 2018, 12:16

- Пол: Женский

- Благодарила: 65 раз

- Поблагодарили: 19 раз

- Не в сети

Переоформить не выйдет. Только возврат остатка, все равно немного потеряете. Страховая сумма во всех банках для расчёта премии >на 10%, это раз, кстати разные риски можно в разных страховых оформлять, если тарифы выгоднее. И два при запросах посчитайте для разных банков и увидите «разницу» ставки))leon78 писал(а) 06 апр 2021, 12:35 Размер страховки никто не озвучивал. Попробую узнать в страховой, собирался текущую переоформить

- За это сообщение автора поблагодарил 1 человек:

- leon78

-

Оля

- модератор

- Сообщения: 2028

- Зарегистрирован: 05 сен 2016, 13:09

- Пол: Женский

- Благодарила: 4487 раз

- Поблагодарили: 2374 раза

- Не в сети

Эксперт заявил о завершении "бума" на рынке ипотеки в России

Темпы ипотечного кредитования в России постепенно снижаются, что может говорить о завершении бума на рынке ипотеки, такие выводы сделал начальник аналитического управления банка БКФ Максим Осадчий, проанализировав для РИА Новости статистику Банка России.

Согласно выводам аналитика, темпы ипотечного жилищного кредитования достигли исторического максимума в октябре 2020 года, когда банки за месяц выдали 546,2 миллиарда рублей. В феврале 2021 года этот показатель снизился на 26,2% и составил 403,3 миллиарда рублей.

"Из опубликованной регулятором статистики следует, что темпы ипотечного жилищного кредитования постепенно падают, бум на рынке ипотеки завершается", - заявил аналитик.

https://realty.ria.ru/20210407/ipoteka-1727122264.html

Темпы ипотечного кредитования в России постепенно снижаются, что может говорить о завершении бума на рынке ипотеки, такие выводы сделал начальник аналитического управления банка БКФ Максим Осадчий, проанализировав для РИА Новости статистику Банка России.

Согласно выводам аналитика, темпы ипотечного жилищного кредитования достигли исторического максимума в октябре 2020 года, когда банки за месяц выдали 546,2 миллиарда рублей. В феврале 2021 года этот показатель снизился на 26,2% и составил 403,3 миллиарда рублей.

"Из опубликованной регулятором статистики следует, что темпы ипотечного жилищного кредитования постепенно падают, бум на рынке ипотеки завершается", - заявил аналитик.

https://realty.ria.ru/20210407/ipoteka-1727122264.html

-

Shuran

- админ

- Сообщения: 36364

- Зарегистрирован: 12 сен 2015, 20:13

- Пол: Мужской

- Благодарил: 30479 раз

- Поблагодарили: 23953 раза

- Не в сети

ВТБ снижает ставки по ипотеке

С 9 апреля ВТБ улучшает условия по ипотечным программам. В рамках программы с господдержкой ставка снижается на 0,3 пп, до 5,8% годовых. Рефинансирование ипотеки других банков теперь доступно под 7,8%, ставка снижена на 0,4 пп., говорится в сообщении пресс-службы банка.

Читать полностью: https://www.irn.ru/news/140937.html

С 9 апреля ВТБ улучшает условия по ипотечным программам. В рамках программы с господдержкой ставка снижается на 0,3 пп, до 5,8% годовых. Рефинансирование ипотеки других банков теперь доступно под 7,8%, ставка снижена на 0,4 пп., говорится в сообщении пресс-службы банка.

Читать полностью: https://www.irn.ru/news/140937.html

- За это сообщение автора поблагодарил 1 человек:

- Кирико

-

leon78

- новичок

- Сообщения: 63

- Зарегистрирован: 27 июл 2018, 17:59

- Пол: Мужской

- Благодарил: 21 раз

- Поблагодарили: 36 раз

- Не в сети

Посчитал примерно, т.к. точные ответы по страхованию страховые не дают.Antoinette писал(а) 06 апр 2021, 11:32 Вы свои затраты на круг считали? Разница ВТБ/дом.рф/Открытие в страховой премии в сторонних компаниях, если считали, то как минимум разница в ставке перебивается разницей страховки и сумма для ее расчета на 10% выше суммы ипотеки. По докам - в ВТБ сейчас без справок рассматривают, но на «меньший» срок (на 20 макс вроде).

Те если б считали - выбор был бы очевиден с т.з. затрат.

Получилось, что в "Открытии" платежи с учетом более дорогой страховки примерно на 2000руб. в год меньше, чем в "ВТБ". Имеет смысл из-за такой разницы идти в "Открытие", или "ВТБ" лучше?

Почему нельзя переоформить? Если в договоре страхования написано, что можно поменять выгодоприобретателя и банк работает с этой страховой компанией и сам банк подтверждает что можно переоформить?Antoinette писал(а) 06 апр 2021, 13:13 Переоформить не выйдет. Только возврат остатка, все равно немного потеряете. Страховая сумма во всех банках для расчёта премии >на 10%, это раз, кстати разные риски можно в разных страховых оформлять, если тарифы выгоднее. И два при запросах посчитайте для разных банков и увидите «разницу» ставки))

-

VmV

- новичок

- Сообщения: 27

- Зарегистрирован: 08 дек 2020, 22:03

- Пол: Мужской

- Благодарил: 6 раз

- Поблагодарили: 11 раз

- Не в сети

В теории может и можно, на практике не все так просто. Конечно, если банк сам подтверждает, что можно, то вопросов нет. Но это, скорее, экзотика. Как правило, в страховке существенная часть приходится на комиссию банка, никто в базовом сценарии от неё отказываться не будет.Анна23 писал(а) 09 апр 2021, 18:14 Почему нельзя переоформить? Если в договоре страхования написано, что можно поменять выгодоприобретателя и банк работает с этой страховой компанией и сам банк подтверждает что можно переоформить?

-

hmel

- осваиваюсь

- Сообщения: 106

- Зарегистрирован: 02 дек 2019, 15:31

- Пол: Мужской

- Благодарил: 127 раз

- Поблагодарили: 92 раза

- Не в сети

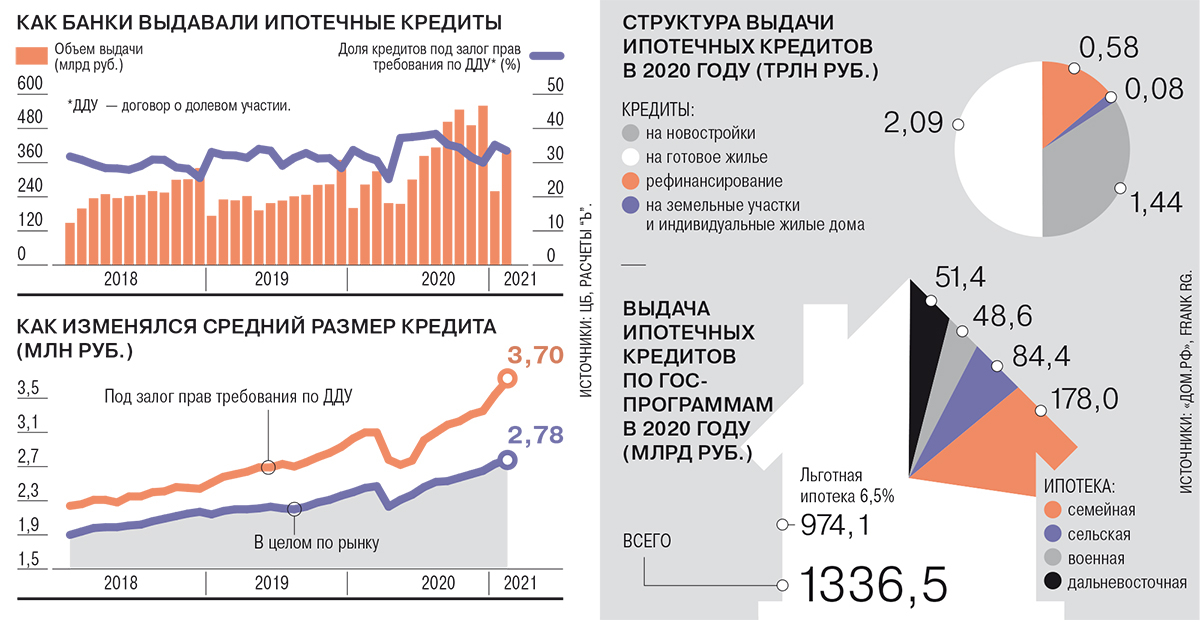

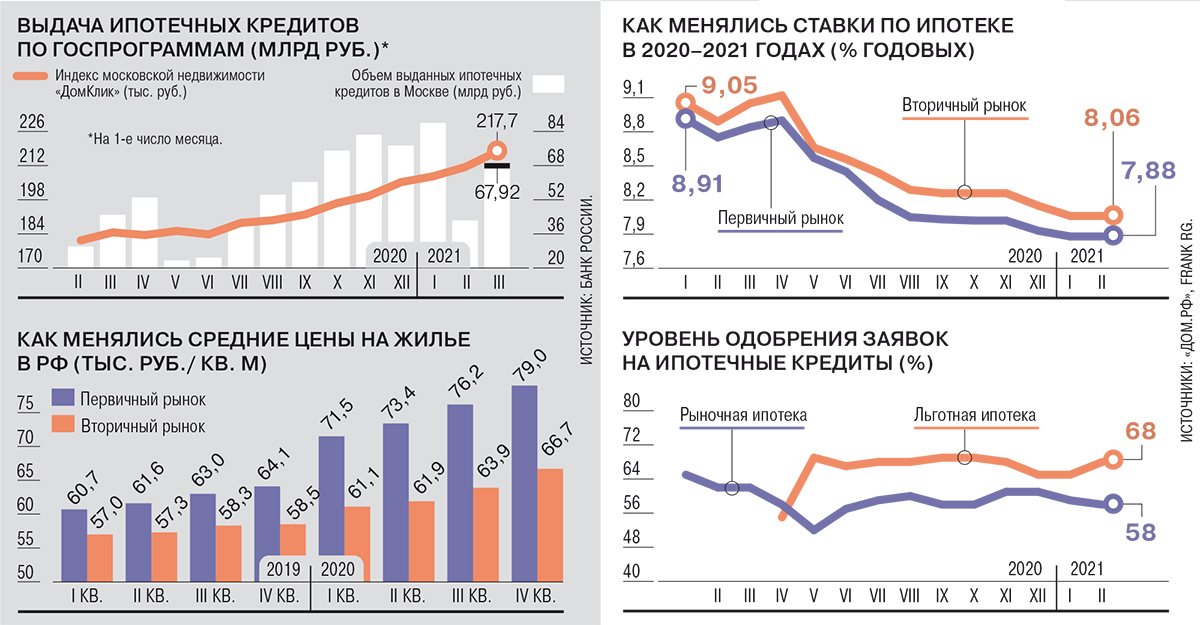

Технология бумного дома.

Как начался и почему закончился взлет рынка ипотечного кредитования.

Вероятное завершение госпрограммы льготной ипотеки в середине года может привести к сокращению выдачи в сегменте на 12–20%. На ситуацию на рынке также влияют рост цен на недвижимость, дефицит доступных объектов и опережающее удовлетворение спроса в 2020 году. И хотя программа все еще действует, а чиновники обсуждают варианты ее точечного продления, банкиры уже начали обратный процесс увеличения ставок, до недавнего времени падавших вслед за льготными. Широко поддерживать рынок ни финансисты, ни девелоперы пока не планируют. У первых растут риски, а у вторых спрос все еще превышает предложение.

Статья целиком: https://www.kommersant.ru/doc/4763150

Как начался и почему закончился взлет рынка ипотечного кредитования.

Вероятное завершение госпрограммы льготной ипотеки в середине года может привести к сокращению выдачи в сегменте на 12–20%. На ситуацию на рынке также влияют рост цен на недвижимость, дефицит доступных объектов и опережающее удовлетворение спроса в 2020 году. И хотя программа все еще действует, а чиновники обсуждают варианты ее точечного продления, банкиры уже начали обратный процесс увеличения ставок, до недавнего времени падавших вслед за льготными. Широко поддерживать рынок ни финансисты, ни девелоперы пока не планируют. У первых растут риски, а у вторых спрос все еще превышает предложение.

Статья целиком: https://www.kommersant.ru/doc/4763150

- За это сообщение автора поблагодарили 2 человека:

- Ну почему же? • Shuran