https://www.cian.ru/stati-ipoteka-2023- ... 21-12-2022

Ипотека — 2023: обвала не будет, но кредиты станут дороже

Ипотека: Новости рынка, нюансы

-

Shuran

- админ

- Сообщения: 36367

- Зарегистрирован: 12 сен 2015, 20:13

- Пол: Мужской

- Благодарил: 30482 раза

- Поблагодарили: 23955 раз

- Не в сети

Совкомбанк с начала 2023 года не будет принимать заявки на субсидируемые девелоперами ипотечные кредиты со ставкой ниже 3%, сообщила пресс-служба кредитной организации.

"Совкомбанк принял решение с начала 2023 года остановить прием заявок по ипотечным программам от застройщика по ставкам ниже 3%. По заявкам, поданным до 1 января, но не успевшим конвертироваться в сделку, выдача будет производиться на обновленных условиях", - говорится в сообщении.

В банке отметили, что подобное решение примут и другие участники рынка. "Мы поддерживаем повышение минимального размера ставки по субсидируемым девелоперами ипотечным кредитам, которое предложили уже несколько российских банков. Уверены, что это решение будет поддержано всей системой", - сказал управляющий директор Совкомбанка Артем Языков.

https://cbonds.ru/news/2107884/

"Совкомбанк принял решение с начала 2023 года остановить прием заявок по ипотечным программам от застройщика по ставкам ниже 3%. По заявкам, поданным до 1 января, но не успевшим конвертироваться в сделку, выдача будет производиться на обновленных условиях", - говорится в сообщении.

В банке отметили, что подобное решение примут и другие участники рынка. "Мы поддерживаем повышение минимального размера ставки по субсидируемым девелоперами ипотечным кредитам, которое предложили уже несколько российских банков. Уверены, что это решение будет поддержано всей системой", - сказал управляющий директор Совкомбанка Артем Языков.

https://cbonds.ru/news/2107884/

- За это сообщение автора поблагодарил 1 человек:

- Камчатка

-

Оля

- модератор

- Сообщения: 2028

- Зарегистрирован: 05 сен 2016, 13:09

- Пол: Женский

- Благодарила: 4487 раз

- Поблагодарили: 2374 раза

- Не в сети

ЦБ РФ предлагает сделать возможность получения льготной ипотеки однократной: это позволит избежать инвестиционного спроса на недвижимость, который разгоняет стоимость жилья и делает его менее доступным, заявила директор департамента финансовой стабильности Банка России Елизавета Данилова.

"Мы также всегда говорили о необходимости сделать программу более адресной. Чтобы повысить адресность, следует предусмотреть, что льготной ипотекой можно воспользоваться только один раз. Это позволило бы избежать дополнительного инвестиционного спроса, когда люди берут несколько кредитов и вкладываются в недвижимость. В результате усиливается рост цен, а доступность жилья для граждан снижается", - сообщила она в интервью газете "Известия".

Также, по ее словам, ЦБ направил в декабре в правительство предложение по запрету объединять ипотеку от застройщика с государственной льготной программой, которая, как известно, продлена до 1 июля 2024 года. "Нам кажется это логичным с точки зрения снижения бюджетных рисков. Если государство в лице Минфина берет на себя процентные риски, то такие кредиты не должны сопровождаться завышением стоимости жилья", - пояснила Данилова.

https://realty.ria.ru/20221228/ipoteka-1841813302.html

PS Семейной можно взять 5шт, пока что.

"Мы также всегда говорили о необходимости сделать программу более адресной. Чтобы повысить адресность, следует предусмотреть, что льготной ипотекой можно воспользоваться только один раз. Это позволило бы избежать дополнительного инвестиционного спроса, когда люди берут несколько кредитов и вкладываются в недвижимость. В результате усиливается рост цен, а доступность жилья для граждан снижается", - сообщила она в интервью газете "Известия".

Также, по ее словам, ЦБ направил в декабре в правительство предложение по запрету объединять ипотеку от застройщика с государственной льготной программой, которая, как известно, продлена до 1 июля 2024 года. "Нам кажется это логичным с точки зрения снижения бюджетных рисков. Если государство в лице Минфина берет на себя процентные риски, то такие кредиты не должны сопровождаться завышением стоимости жилья", - пояснила Данилова.

https://realty.ria.ru/20221228/ipoteka-1841813302.html

PS Семейной можно взять 5шт, пока что.

- За это сообщение автора поблагодарил 1 человек:

- Shuran

-

Оля

- модератор

- Сообщения: 2028

- Зарегистрирован: 05 сен 2016, 13:09

- Пол: Женский

- Благодарила: 4487 раз

- Поблагодарили: 2374 раза

- Не в сети

Со слов разных ипотечных брокеров. Однако буду рада, если это миф или устаревшая инфаShuran писал(а) 28 дек 2022, 14:20 Откуда инфа?

-

Shuran

- админ

- Сообщения: 36367

- Зарегистрирован: 12 сен 2015, 20:13

- Пол: Мужской

- Благодарил: 30482 раза

- Поблагодарили: 23955 раз

- Не в сети

в законе такого нетОля писал(а) 28 дек 2022, 15:03Со слов разных ипотечных брокеров. Однако буду рада, если это миф или устаревшая инфа

-

temps

- постоялец

- Сообщения: 206

- Зарегистрирован: 27 окт 2015, 21:45

- Пол: Мужской

- Благодарил: 51 раз

- Поблагодарили: 184 раза

- Не в сети

В начале 2022г в 4й семейной ипотеке отказали ВТБ, сбер и Газпромбанк без объяснения причин.Оля писал(а) 28 дек 2022, 12:19 PS Семейной можно взять 5шт, пока что.

По доходу точно проходил.

Знакомый менеджер из ВТБ объяснил это неофициальным распоряжением внутри банка.

-

Философ

- новичок

- Сообщения: 62

- Зарегистрирован: 20 сен 2020, 20:20

- Пол: Мужской

- Благодарил: 53 раза

- Поблагодарили: 68 раз

- Не в сети

В середине 2022г. заявку на семейную ипотеку одобрил Сбер. При наличии уже 3-х существующих. Брать не стал, т.к. объект не нашел.

На данный момент, рассуждения что может повлиять на окончательное решение:

1) Цель - помогать действительно нуждающимся гражданам, которые берут 1 раз и навсегда или держать рынок;

2) % тех самых инвесторов;

3) Сила лобби заинтересованных в выручке банков;

4) Наличие денег в бюджете.

На данный момент, рассуждения что может повлиять на окончательное решение:

1) Цель - помогать действительно нуждающимся гражданам, которые берут 1 раз и навсегда или держать рынок;

2) % тех самых инвесторов;

3) Сила лобби заинтересованных в выручке банков;

4) Наличие денег в бюджете.

-

temps

- постоялец

- Сообщения: 206

- Зарегистрирован: 27 окт 2015, 21:45

- Пол: Мужской

- Благодарил: 51 раз

- Поблагодарили: 184 раза

- Не в сети

Ипотеку на новостройки по льготной ставке можно будет получить только 1 раз.

Такое положение включено в правила выдачи этих кредитов.

Премьер-министр Михаил Мишустин подписал постановление об изменении условий льготных ипотечных программ....

Льготная ипотека на новостройки продлена до июля 2024 года, а максимальная ставка по ней поднимается с нынешних 7% до 8%.

При этом в правилах выдачи кредитов на новое жилье появился новый пункт - льготный кредит по новым правилам (со ставкой до 8%) можно будет оформить только один раз. Не учитываются льготные кредиты, выданные по этой программе, которые были получены до вступления в силу нового постановления. Если же заемщик попытается получить ипотеку со ставкой до 8% второй раз, банкам откажут в возмещении процентов по этому кредиту со стороны государства.

В "Семейной" программе подобных ограничений не введено - ее можно получать не один раз.

Это ограничение связано с обеспечением возможности воспользоваться господдержкой для всех граждан, хотя бы и раз в жизни, говорит завкафедрой ипотечного жилищного кредитования и финансовых инструментов рынка недвижимости Финансового университета при правительстве Александр Цыганов. Ограничение будет препятствовать использованию субсидии как "плеча" жилищным инвесторам - все-таки предпринимательская деятельность стимулируется по-иному. А также это послужит снижению риска роста цен на недвижимость в случае роста спроса.

Как ранее отмечал гендиректор ДОМ.РФ Виталий Мутко, в последние годы доля ипотечных программ, субсидируемых государством, резко выросла. Если в 2018-2019 годах на ипотеку по госпрограммам приходилось 5-7% кредитов, то в этом году уже около 40%.

https://rg.ru/2022/12/29/lgotnuiu-ipote ... n-raz.html

Такое положение включено в правила выдачи этих кредитов.

Премьер-министр Михаил Мишустин подписал постановление об изменении условий льготных ипотечных программ....

Льготная ипотека на новостройки продлена до июля 2024 года, а максимальная ставка по ней поднимается с нынешних 7% до 8%.

При этом в правилах выдачи кредитов на новое жилье появился новый пункт - льготный кредит по новым правилам (со ставкой до 8%) можно будет оформить только один раз. Не учитываются льготные кредиты, выданные по этой программе, которые были получены до вступления в силу нового постановления. Если же заемщик попытается получить ипотеку со ставкой до 8% второй раз, банкам откажут в возмещении процентов по этому кредиту со стороны государства.

В "Семейной" программе подобных ограничений не введено - ее можно получать не один раз.

Это ограничение связано с обеспечением возможности воспользоваться господдержкой для всех граждан, хотя бы и раз в жизни, говорит завкафедрой ипотечного жилищного кредитования и финансовых инструментов рынка недвижимости Финансового университета при правительстве Александр Цыганов. Ограничение будет препятствовать использованию субсидии как "плеча" жилищным инвесторам - все-таки предпринимательская деятельность стимулируется по-иному. А также это послужит снижению риска роста цен на недвижимость в случае роста спроса.

Как ранее отмечал гендиректор ДОМ.РФ Виталий Мутко, в последние годы доля ипотечных программ, субсидируемых государством, резко выросла. Если в 2018-2019 годах на ипотеку по госпрограммам приходилось 5-7% кредитов, то в этом году уже около 40%.

https://rg.ru/2022/12/29/lgotnuiu-ipote ... n-raz.html

-

Malvina

- осваиваюсь

- Сообщения: 139

- Зарегистрирован: 15 ноя 2020, 03:49

- Пол: Женский

- Благодарила: 128 раз

- Поблагодарили: 169 раз

- Не в сети

Выскажусь по теме семейной ипотеки, раз зашёл такой разговор.

Помню, что многие участники форума возлагали на семейную ипотеку большие надежды.

Примерно год назад меня тут в соседней теме закидали тапками, когда я сказала что в массе своей у детных и семейных денег нет. А наличие каких то накоплений там далеко не массовая история.

Изначально семейную ипотеку по низкой ставке могли получить только семьи, в которых второй или последующий ребенок рожден после 1 января 2018 года.

На практике это означало, что скорее всего на данный момент жена не работает, а сидит в декрете с этим самым "вторым или последующим" ребёнком, так как ему нет 3х лет. Что в свою очередь означает, что мужчина в одно жало тянул минимум четверых - себя, жену, двоих детей. И даже если зарплата хорошая, то поделив её на четверых и более, останется не так и много. А в таких семьях всегда есть машины, кредиты и прочая долговая нагрузка. Неудивительно, что огромного количества желающих впрячься ещё и в ипотеку сверху в этой категории не нашлось.

В июле 2021 года программу расширили на семьи с одним ребенком, который был рожден после 1 января 2018 года.

Здесь уже 1 ребенок, а это значит что папа тянет в одно жало только троих - себя, жену в декрете и ребенка. По сути это молодая семья в которой родился первенец и ему нет еще 3х лет. Это дало какой то выхлоп, но тоже в итоге себя исчерпало. Осенью объём выдачи упал до 9-11% - https://blog-domclick-ru.turbopages.org ... ka-domklik

Семейная ипотека под 6% будет в следующем году распространена на семьи, в которых два ребенка не достигли 18 лет.

То есть ликвидировали негативный фактор неработающей жены в декрете и просто выдают всем детным у кого есть 2 ребёнка и более. По хорошему с этого надо было начинать. Но очевидно, что скребут по дну бочки, пытаясь выжать ещё капельку массового спроса и вовлечь остатки семейных.

Когда ипотеку расширят на все семьи с 1 ребенком, всё станет совсем понятно.

Дополнительно скажу, что по статистике более 80% всех бедных в России это семьи с детьми: https://turbo.ria.ru/20210604/bednost-1735556652.html

Это не означает что все семьи бедные, но это означает что семейные одна из самых уязвимых групп населения, даже более уязвимая чем пенсионеры.

Также по статистике у нас каждый четвертый ребенок растет в бедной семье

Помню, что многие участники форума возлагали на семейную ипотеку большие надежды.

Примерно год назад меня тут в соседней теме закидали тапками, когда я сказала что в массе своей у детных и семейных денег нет. А наличие каких то накоплений там далеко не массовая история.

Изначально семейную ипотеку по низкой ставке могли получить только семьи, в которых второй или последующий ребенок рожден после 1 января 2018 года.

На практике это означало, что скорее всего на данный момент жена не работает, а сидит в декрете с этим самым "вторым или последующим" ребёнком, так как ему нет 3х лет. Что в свою очередь означает, что мужчина в одно жало тянул минимум четверых - себя, жену, двоих детей. И даже если зарплата хорошая, то поделив её на четверых и более, останется не так и много. А в таких семьях всегда есть машины, кредиты и прочая долговая нагрузка. Неудивительно, что огромного количества желающих впрячься ещё и в ипотеку сверху в этой категории не нашлось.

В июле 2021 года программу расширили на семьи с одним ребенком, который был рожден после 1 января 2018 года.

Здесь уже 1 ребенок, а это значит что папа тянет в одно жало только троих - себя, жену в декрете и ребенка. По сути это молодая семья в которой родился первенец и ему нет еще 3х лет. Это дало какой то выхлоп, но тоже в итоге себя исчерпало. Осенью объём выдачи упал до 9-11% - https://blog-domclick-ru.turbopages.org ... ka-domklik

Семейная ипотека под 6% будет в следующем году распространена на семьи, в которых два ребенка не достигли 18 лет.

То есть ликвидировали негативный фактор неработающей жены в декрете и просто выдают всем детным у кого есть 2 ребёнка и более. По хорошему с этого надо было начинать. Но очевидно, что скребут по дну бочки, пытаясь выжать ещё капельку массового спроса и вовлечь остатки семейных.

Когда ипотеку расширят на все семьи с 1 ребенком, всё станет совсем понятно.

Дополнительно скажу, что по статистике более 80% всех бедных в России это семьи с детьми: https://turbo.ria.ru/20210604/bednost-1735556652.html

Это не означает что все семьи бедные, но это означает что семейные одна из самых уязвимых групп населения, даже более уязвимая чем пенсионеры.

Также по статистике у нас каждый четвертый ребенок растет в бедной семье

- Вложения

-

- За это сообщение автора поблагодарили 3 человека:

- Alex.grishin • Alexa • Дубровский

-

Malvina

- осваиваюсь

- Сообщения: 139

- Зарегистрирован: 15 ноя 2020, 03:49

- Пол: Женский

- Благодарила: 128 раз

- Поблагодарили: 169 раз

- Не в сети

Особой тяги по семейной ипотеке не будет. Чуда и долгой феерии не случилось ни по какой ставке. В массе своей у этой категории денег нет. Деньги тратятся быстрее, чем копятся. А желания всегда опережают возможности. Наличие каких то существенных накоплений там тоже далеко не массовая история.Shuran писал(а) 19 дек 2022, 14:40 продление льготной ипотеки и расширение семейной не приведет к росту спроса на новостройки

И раньше были эти программы ипотечные семейные государственные по всей стране. Они такие щедрые именно потому, что мало кто из семейных и детных реально мог их взять.Оля писал(а) 28 дек 2022, 12:19Семейной можно взять 5шт, пока что.

Разумеется, государство не готово субсидировать ставки инвесторам. Субсидирование ставки здесь это по сути помощь нуждающимся.temps писал(а) 30 дек 2022, 15:46Ипотеку на новостройки по льготной ставке можно будет получить только 1 раз.

4 ипотеки это в любом случае сразу красный флаг для риск менеджмента. В любом нормальном банке к такому сразу будет пристальное внимание.temps писал(а) 28 дек 2022, 15:36В начале 2022г в 4й семейной ипотеке отказали без объяснения причин. По доходу точно проходил. Знакомый менеджер из ВТБ объяснил это неофициальным распоряжением внутри банка.

-

Shuran

- админ

- Сообщения: 36367

- Зарегистрирован: 12 сен 2015, 20:13

- Пол: Мужской

- Благодарил: 30482 раза

- Поблагодарили: 23955 раз

- Не в сети

смарю, за год с лишним ваше понимание рынка не изменилось, "аналитика..., не, не слышала"Malvina писал(а) 02 янв 2023, 01:02Выскажусь по теме семейной ипотеки, раз зашёл такой разговор.

Помню, что многие участники форума возлагали на семейную ипотеку большие надежды.

Примерно год назад меня тут в соседней теме закидали тапками, когда я сказала что в массе своей у детных и семейных денег нет. А наличие каких то накоплений там далеко не массовая история.

вы бы данные выдач семейной сначала нашли, тогда и много букв банальных про бедность семей в рф не было бы, тут не форум для прозаиков) странно отрицать влияние семейной ипотеки, когда ее уже 30+% из всей льготки, по которой новострой и берут

зы ну и неинтересно про рф, мы тут про МРН вроде, прошу, матчасть курите сначала, прежде чем клаву мучать, плз, пишете красиво, но не в кассу пока)

Malvina писал(а) 24 авг 2021, 17:27Считаю что никакая «Семейная ипотека» особо это дело не спасет. У семейных вообще отродясь денег не было. Их стимулировать очень трудно, даже такими низкими ставками, потому что у большинства нет накоплений, нет первоначалки. Там просто не получается копить. Кредиты, машины, неработающие жены в декретах, аренда - всё это поджирает возможность откладывать. Да и с финансовой дисциплиной у наших людей туго. Наш человек хочет жить здесь и сейчас, а не в прекрасном далёко. Поэтому «давай лучше съездим на море сейчас, чем пока мы копим, все наши деньги обесценятся» - там примерно так. Из разряда «только соберусь разбогатесь, так то сахар кончится, то трусы порвутся»

представьте далее, что не было бы семейной и что было бы с рынком:Shuran писал(а) 24 авг 2021, 17:29Maya’84, чот многовато "считаете". тут факты и цифры нужны, а не про знакомых, к болтовне за жизнь плохо отношусь, больше не стоит

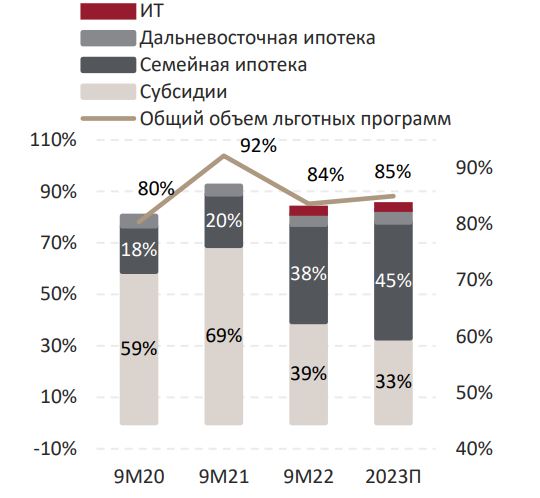

В этом году общая доля субсидируемых ипотечных кредитов в России может составить более 35%, сообщили «Известиям» в «ДОМ.РФ». Для многих ипотека по сниженной ставке остается единственной возможностью приобрести жилье. Тем не менее в общем объеме выдач доля таких программ снижается.

Самой популярной остается «Льготная ипотека» — на нее приходится 55% выданных с начала года ипотечных кредитов по госпрограммам. На втором месте находится «Семейная ипотека» (38%), за ней идут «Дальневосточная ипотека» (6%) и «IT-ипотека» (1%).

Подробнее на сайте Banki.ru https://www.banki.ru/news/lenta/?id=10974594

Льготная программа «Семейная ипотека» в последние пару лет — один из самых эффективных инструментов поддержки молодых семей в России. Аналитический центр Домклик изучил динамику выдач кредитов Сбера по этой программе и рассказал, как изменился потрет заемщика после ее расширения на семьи с одним ребенком.

Как изменения программы повлияли на ее популярность

https://blog.domclick.ru/post/semejnaya ... s686354262

https://www.finam.ru/publications/item/ ... 0102-1200/

-

Malvina

- осваиваюсь

- Сообщения: 139

- Зарегистрирован: 15 ноя 2020, 03:49

- Пол: Женский

- Благодарила: 128 раз

- Поблагодарили: 169 раз

- Не в сети

Shuran, я знала, что Вы мне ответите и даже найдёте старые сообщения

Я и нашла. В приведенной мной статье на домклике пишут:

В приведенной мной статье на домклике пишут:

"Популярность программы «Семейная ипотека» значительно увеличилась после распространения на семьи с одним ребенком в июле 2021 года. Доля выданных средств по программе в общем объеме выдач увеличилась с 4-5% в первом полугодии 2021 года до 7-9% во втором полугодии. В период экономической нестабильности в марте-апреле 2022 года показатель достиг 33-36%. Сегодня наблюдается снижение доли выданных средств до уровня января этого года — 11%."

При этом в той же статье, на которую вы ссылаетесь, чуть ниже написано:

«В прошлом году льготные программы в некоторые месяцы достигали 30%, к осени 2022-го число таких сделок снизилось до 2%.» - Это вот про общий объем выдачи. (Вообще, дополнительно скажу, что конечно обе статьи, и моя и ваша написаны так себе, там всё в кучу.)

В итоге 2% сейчас или 11% не знаю, но обе статьи и ваша и моя, пишут что общий объем выдачи по программе сильно упал.

Программу ведь расширяют на большинство семейных, не просто так, правильно? Это делается для того, чтобы как то поддерживать спрос и объем выдачи. Очевидно, что те семейные что были, из предыдущих двух категорий, они уже исчерпали себя. То есть недолго музыка играла. И это было по невиданной доселе ставке, на фоне массовой истерии от льготки и на панике от роста цен. Эти семейные уже не дают выхлопа. Нужно вовлекать остатки семейных чтобы был хотя бы какой то значимый процент в выдаче.

Извините, но я пока свое мнение не поменяю.

Shuran писал(а) 02 янв 2023, 16:51вы бы данные выдач семейной сначала нашли

Я и нашла.

"Популярность программы «Семейная ипотека» значительно увеличилась после распространения на семьи с одним ребенком в июле 2021 года. Доля выданных средств по программе в общем объеме выдач увеличилась с 4-5% в первом полугодии 2021 года до 7-9% во втором полугодии. В период экономической нестабильности в марте-апреле 2022 года показатель достиг 33-36%. Сегодня наблюдается снижение доли выданных средств до уровня января этого года — 11%."

Обратите внимание, что в статье на которую Вы ссылаетесь на банки.ру речь идет о проценте выдачи внутри льготных госпрограмм. То есть семейная ипотека составляет 38% из общего объема выдачи по госпрограммам. Это не в общем объеме выдачи. Речь идёт про распределение внутри госпрограмм: 55% льготная + 38% семейная + 6% дальневосточная +1% IT итого образуют 100% по госпрограммам. 38% семейной ипотеки здесь не дают 38% в общем объеме выдачи.Shuran писал(а) 02 янв 2023, 16:51 «Льготная ипотека» — на нее приходится 55% выданных с начала года ипотечных кредитов по госпрограммам. На втором месте находится «Семейная ипотека» (38%)

При этом в той же статье, на которую вы ссылаетесь, чуть ниже написано:

«В прошлом году льготные программы в некоторые месяцы достигали 30%, к осени 2022-го число таких сделок снизилось до 2%.» - Это вот про общий объем выдачи. (Вообще, дополнительно скажу, что конечно обе статьи, и моя и ваша написаны так себе, там всё в кучу.)

В итоге 2% сейчас или 11% не знаю, но обе статьи и ваша и моя, пишут что общий объем выдачи по программе сильно упал.

Программу ведь расширяют на большинство семейных, не просто так, правильно? Это делается для того, чтобы как то поддерживать спрос и объем выдачи. Очевидно, что те семейные что были, из предыдущих двух категорий, они уже исчерпали себя. То есть недолго музыка играла. И это было по невиданной доселе ставке, на фоне массовой истерии от льготки и на панике от роста цен. Эти семейные уже не дают выхлопа. Нужно вовлекать остатки семейных чтобы был хотя бы какой то значимый процент в выдаче.

А может не составить. И даже если составит, то внутри этих 35%, только 30% в хорошем случае составит семейная ипотека. То есть в общем объеме выдачи это треть от трети. То есть девятая часть или грубо говоря 10% в выдаче.Shuran писал(а) 02 янв 2023, 16:51В этом году общая доля субсидируемых ипотечных кредитов в России может составить более 35%

Ну тут соглашусь, что покупатель в Москве другой, но выше и потребности таких семей. Другие ожидания от жизни, и соответственно, выше и расходы. Просто машина будет дороже, кредит больше, а аренда выше. Статистика вещь упрямая. У семейных и детных в массе своей свободных денег нет. Это очень финансово уязвимая группа, поэтому им и субсидируют ставку. В общем объеме выдачи процент по семейной ипотеке никогда не был высок.Shuran писал(а) 02 янв 2023, 16:51зы ну и неинтересно про рф, мы тут про МРН вроде

Извините, но я пока свое мнение не поменяю.

- За это сообщение автора поблагодарил 1 человек:

- Дубровский

-

Shuran

- админ

- Сообщения: 36367

- Зарегистрирован: 12 сен 2015, 20:13

- Пол: Мужской

- Благодарил: 30482 раза

- Поблагодарили: 23955 раз

- Не в сети

Malvina писал(а) 03 янв 2023, 16:14Сегодня наблюдается снижение доли выданных средств до уровня января этого года — 11%."

ну дык льготки (любой) на рынке первички 90-97%%, а доля ипотечной вторички к первичке 70 на 30 в штуках и 60 на 40 в деньгах, https://www.xn--d1aqf.xn--p1ai/analytic ... n251116696, поэтому 11% семейной во всех выдачах - это треть по первичкеMalvina писал(а) 03 янв 2023, 16:14Обратите внимание, что в статье на которую Вы ссылаетесь на банки.ру речь идет о проценте выдачи внутри льготных госпрограмм. То есть семейная ипотека составляет 38% из общего объема выдачи по госпрограммам. Это не в общем объеме выдачи. Речь идёт про распределение внутри госпрограмм: 55% льготная + 38% семейная + 6% дальневосточная +1% IT итого образуют 100% по госпрограммам. 38% семейной ипотеки здесь не дают 38% в общем объеме выдачи.

При этом в той же статье, на которую вы ссылаетесь, чуть ниже написано:

«В прошлом году льготные программы в некоторые месяцы достигали 30%, к осени 2022-го число таких сделок снизилось до 2%.» - Это вот про общий объем выдачи. (Вообще, дополнительно скажу, что конечно обе статьи, и моя и ваша написаны так себе, там всё в кучу.)

вашу статью прочитайте до конца, там написано, почему доля в ОБЩЕЙ выдаче стала падать - в ней еще вторичка еще есть и она в рост пошла с 3го квартала...и это выдачи сбера, е еще есть всякие дом.рф, где льготка/семейная ваще шкалит https://www.irn.ru/news/150772.html

вот данные домрф по 3кв, где все четко https://www.xn--d1aqf.xn--p1ai/upload/i ... q8jlai.pdfMalvina писал(а) 03 янв 2023, 16:14Вообще, дополнительно скажу, что конечно обе статьи, и моя и ваша написаны так себе, там всё в кучу.)

Отправлено спустя 1 минуту 19 секунд:

именно, с чего тогда ее не замечать? мож просто повнимательнее разобраться?Malvina писал(а) 03 янв 2023, 16:14Статистика вещь упрямая.

Отправлено спустя 5 минут 29 секунд:

это ваше эмоциональное мнение об этой группе в целом, оно статистически правильное, но в частности, в плане рынка недвиги игнорирует стату ипотечных выдач от слова совсем! хоть и много бедных среди семейных, но это не умаляет того, что треть рынка всей ипотечной первички по этой программе идет, т.е. среди них таки нашлись люди, которые обеспечили такую большую долю выдач, а уж какая она к общему кол-ву семейных в рф и сколько среди них бедных - к делу не относится, ибо речь идет "спасет или не спасет рынок первички семейная льготка"Malvina писал(а) 03 янв 2023, 16:14У семейных и детных в массе своей свободных денег нет. Это очень финансово уязвимая группа, поэтому им и субсидируют ставку. В общем объеме выдачи процент по семейной ипотеке никогда не был высок.

Отправлено спустя 2 минуты 56 секунд:

надеюсь, вы перепутали выдачу на первичку с общей (вкл вторичку, которой бОльшая часть), поэтому 11% кажутся незначительнымиMalvina писал(а) 03 янв 2023, 16:14Извините, но я пока свое мнение не поменяю

-

Adjast

- новичок

- Сообщения: 22

- Зарегистрирован: 08 май 2017, 19:29

- Пол: Мужской

- Благодарил: 3 раза

- Поблагодарили: 4 раза

- Не в сети

Добрый день, где-то остались ипотеки под 0.1%? Проверил популярных застройщиков, нашел только у гранель 0.6, но не нашел там интересных мне объектов (нужна однушка под сдачу с первоначальным взносом не больше 2 млн и чтобы не ждать сдачи 3 года)